你的位置:亚搏体育官方网站 - YABO > 亚搏app下载 > 亚博app 为什么开了“天主之眼”的基金, 也能让投资东谈主巨亏?

发布日期:2026-02-28 12:30 点击次数:164

主动投资的门槛

1/3 投资东谈主答复扣头

好多东谈主齐曾幻思过,淌若穿越回几十年前,是不是通过投资巴菲特就能豪迈赢得财务解放?其实没那么浅陋。

巴菲特成名后,就有东谈主懊恼地站出来说我方是巴菲特早期的结伴东谈主,可惜在1962年早早退出。固然在此前几年,巴菲特结伴企业的平均收益跨越了30%,但只是是1962年最大20%的回撤,就让他们吓破了胆,赎回了这只会下金蛋的鸡——施行上到1962年底,当年收益就回正了。

这么案例并非特殊,某些优秀的主动惩办基金,致使亏钱的投资者比收货的多。

1973–74 年熊市,巴菲特的伯克希尔股价最大跌幅跨越 50%,极端多失望卖出的投资者,齐是亏钱的。

约翰·邓普顿惩办的 Templeton Growth Fund 是历史上最到手的寰球价值基金之一,长期年化答复相等优秀。但他私有的立场令他在1970年代初、1987年崩盘前后、1990年代后期成长股怒潮,齐出现了相等严重的阶段性过时,每一次低谷期齐会出现无数投资东谈主的赎回。

{jz:field.toptypename/}彼得·林奇惩办的 Fidelity Magellan Fund 在1977–1990年技术创造了约 29%的年化收益。但把柄富达里面统计,无数投资东谈主施行上是亏钱的,原因相似是,在功绩好时无数申购,在阶段回撤时赎回,效果基金永雄壮赚,投资东谈主短期折腾亏钱,以至于林奇本东谈主自后齐艳羡:投资东谈主是我方最大的敌东谈主。

这便是“投资东谈主答复扣头”效应:基金自己的长期收益,赓续高于投资者施行赢得的收益,原因就在于申购与赎回时点的乌有遴选。

淌若你以为以上的案例只是这些投资东谈主样貌教悔太差,那我接下来要先容一篇另类论述,通过数学推算和回测统计,告诉你这可能是概况率事件。

2/3 天主之眼的大跌眼镜

这是钞票惩办机构Research Affiliates发布的一篇标题颇具戏剧性的论述《即使天主也会被“解雇”》(Even God Would Get Fired as an Active Investor),这篇论述揭示了主动投资的一个狂暴现实:即使确切具备长期逾额收益才能的基金司理,也极可能在完了长期上风之前被商场淘汰。

关于庸碌投资者而言,它也解答了一个现实的问题:为什么那么多收货的基金,偏巧你是亏钱的?

论述假定了一个可以的主动投资基金,他的长期年化逾额(即跨越基准指数的部分)收益为2%,与指数的互异平均为6%,这差未几是好多优秀主动基金的区间。

从长期统计上看,这支基金如实能够跑赢商场,但在短期内,由于收益波动的6%,雄壮于那2%的逾额收益,基金仍有极端概率流畅几年跑输。

诞生相宜以上收益特征的模子,通过数学计较可以得到的论断是:

1、在职何一个单独年份,跑输商场的概率接近40%;

2、在流畅三年的区间内,出现阶段性过时的概率还是在三分之一摆布;

3、即便五年区间,也不可保证一定最初指数。

换成统计术语:逾额收益是长期年化的低频完了,而波动是随时可能出现的高频事件。

论述还有一个更有酷好的部分,基于选股的角度作念了一个历史回测,更能体现主动惩办基金的本性:

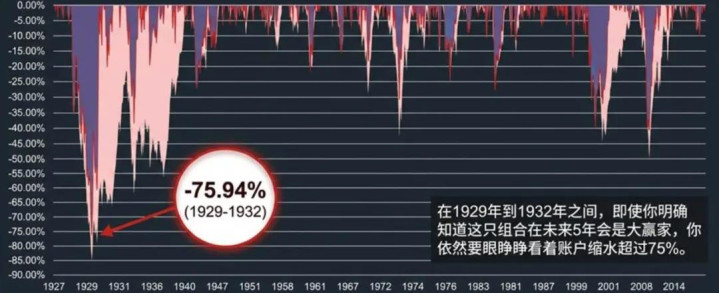

论述主体部分假定了一个开了“天主之眼”的基金司理,站在每一个五年区间的来源,能够精确挑中改日五年全商场答复最高的10%的股票(提防只是假定),论述通过对1927到2016年好意思股的实盘回测,统计出这个组合的年化收益率高达30%。

但“天主之眼”也无法甩掉波动,其年化波动率仍然有22%,夏普指数也便是1.1,中间还有10次20%以上的大回撤,在某些中间年份,亚搏这个组合致使可能出现阶段性显贵跑输指数,大非凡技术最大回撤相似高达-76%。

这个统计相等相宜行业履历,好多高答复的基金,其夏普野心和抗回撤才能齐很一般,隔三五年齐会蚀本一两年。

这个“天主之眼”组合还有一个“多空对冲计谋”升级版,作念多改日五年收益前10%的股票的同期,作念空改日五年收益后10%的股票,计谋“升级”后,固然年化收益达到惊东谈主的46%,但90年内仍然出现了6次20%以上的回撤,4次跑输大盘50%以上。最令东谈主无法接管的是2008年金融危急后的大反弹中,基金尽然出现了近-47%的巨大回撤,平直跑输指数近80%个点——还不如不合冲。

假定你真的捏有这么一支“天主之眼”的基金,在那段技术,你也会糟糕到思把天主给“炒”了,这正是这篇论文的标题由来。

3/3 主动投资的门槛

巴菲特说,投资要作念技术的一又友,而这个不雅点的反面履历便是,技术不够是主动投资最大的敌东谈主。

主动投资的本意,是在承担偏离商场风险的前提下,疏通长期逾额收益。这意味着势必会经历逾额回撤,势必会在某些年份看起来很失败,致使流畅几年。

但现实宇宙中,客户的资金考查机制,却恰正是短期化的。试思,一个计谋预期年化逾额收益2%,但在某一年蚀本10%,客户的样貌压力势必是热烈的MMP。

把柄基金行业统计,主动基金资金流向与昔日1-3年的相对施展高度关连,排行前25%的基金频繁赢得无数申购,而排行后25%的基金则碰到显贵赎回。

是以惟有愣头青、拿客户资金来赌以及确切行业大牛基金司理才敢问“这个股票有莫得alpha”,但凡被商场毒打过的基金司理,探求的齐是“投资东谈主是否允许我方活到alpha完了”?

主动投资的失败,赓续不是投资逻辑失效,而是投资者在波动眼前失去耐性,正如Morningstar的一个经典统计:

“施展最佳的基金”与“投资者施行收益最高的基金”两者并不一致,收益越高的基金赓续波动越大,而投资者又老是追高申购,而且拿不住;而那些波动较小、排行中等的基金,反而投资者捏有更久,施行收益也更好。

是以这份论述并不是为主动投资辩说,而是在强调其隐形门槛,对基金司理和投资者齐有高高的“门槛”。

关于基金司理而言,要让主动投资到手,需要两个条目同期得志:

第一,获取alpha的才能和一个有alpha的商场;

第二,找到捏有5年以上的耐性本钱,以保证计谋不被短期赎回打断。

主动投资对庸碌投资者的门槛也有三点启发:

第一,个东谈主资金表面上比机构领有更长的耐性,但个东谈主的厚谊波动可能更大;

第二,申购历史高收益的基金,最佳在其排行过时的“迎风时刻”,淌若你作念不到这极少,尽可能遴选中等收益但波动较低的基金;

第三,淌若你无法承受三年跑输,那么指数化投资可能更顺应你。

备案号:

备案号: